4. Lektüre: Future Values mit mehreren Cashflows

2. Mehrere Zahlungseingänge

Many investment proposals involve more than just one initial cash flow. For example, think of an investor who wants to put aside a certain amount of money each year to save for old age. This investor will be interested to know how much money she can expect to have in her account at the time of retirement.

Beispiel 1:

Eine Anlegerin legt heute 100'000 USD und in 2 Jahren weitere 100'000 USD auf die Seite. Wie viel Geld wird die Anlegerin in 4 Jahren auf dem Bankkonto haben, wenn sie einen jährlichen Zinssatz von 5% erhält (zahlbar am Ende des Jahres)?

Es gibt zwei Möglichkeiten, dieses Problem zu lösen, nämlich:

- Modellierung der Entwicklung des Bankkontos von Jahr zu Jahr

- Die Summe der Zukunftswerte der einzelnen Zahlungsströme bestimmen.

Im Folgenden werden die beiden Ansätze zur Berechnung des zukünftigen Wertes des fraglichen Investitionsvorschlags näher betrachtet.

Modellierung des Bankkontos

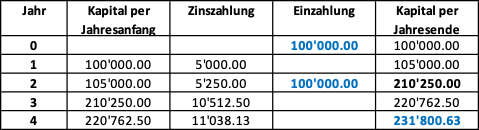

In der folgenden Tabelle wird die Entwicklung des Kontos, das mit dem betreffenden Investitionsvorschlag verbunden ist, von Jahr zu Jahr dargestellt. Die Berechnungen sind auch in der beigefügten Excel-Datei zusammengefasst.

Die Tabelle zeigt Folgendes:

- Jede Zeile der Tabelle zeigt die relevanten Ereignisse während eines Jahres des Investitionszeitraums.

- Das Projekt beginnt heute mit einer Investition von 100'000. "Heute" bezieht sich auf den Beginn des Jahres 1, was dem Ende des Jahres 0 entspricht.

- Am Ende des Jahres 1 bzw. 2 wirft die Investition eine Rendite von 5% ab. Die entsprechenden Zinszahlungen sind demnach:

- USD 5'000 in 1 Jahr [= 100'000 × 0.05], so dass sich der Saldo auf USD 105'000 erhöht,

- USD 5'250 in 2 Jahren [= 105'000 × 0.05], so dass sich der Saldo auf USD 110'250 erhöht.

- Am Ende des zweiten Jahres wird die Anfangsinvestition also auf 110'250 USD anwachsen. Zu diesem Zeitpunkt leistet der Anleger auch die zweite Zahlung von 100'000, so dass sich der Gesamtsaldo auf USD 210'250 [= 110'250 + 100'000] erhöht.

- Für die verbleibenden 2 Jahre erhält der Anleger dann Zinsen auf diesen Betrag, nämlich:

- USD 10'512.5 [= 210'250 × 0.05] am Ende von Jahr 3, so dass sich der Saldo auf USD 220'762.5 erhöht

- 11'038.13 USD [= 220'762.5 × 0,05] am Ende des Jahres 4, so dass sich der Saldo auf 231'800.63 USD erhöht.

- Folglich wird der Investitionsvorschlag am Ende des Jahres 4 einen zukünftigen Wert von 231'800.63 USD ergeben.

Summe der Future Values der einzelnen Cashflows

Alternativ können wir die beiden Anlagen von 100'000 USD getrennt betrachten und ihre jeweiligen Future Values in 4 Jahren berechnen:

- Die heutige Investition von 100'000 (C0) wird über 4 Jahre mit 5% verzinst. Folglich ist ihr zukünftiger Wert in 4 Jahren:

\( FV_{C_0,4} = 100'000 \times 1.05^4 = 121'550.63 \)

- Im Gegensatz dazu wird die zweite Investition von 100'000 in 2 Jahren (C2) nur noch in zwei verbleibenden Jahren verzinst, nämlich am Ende des Jahres 3 und am Ende des Jahres 4. Folglich ist ihr zukünftiger Wert:

\( FV_{C_2,4} = 100'000 \times 1.05^2 = 110'250.00 \)

In 4 Jahren wird der Investor also über USD 231'800.63 verfügen, nämlich USD 121'550.63 aus der ersten Investition plus USD 110'250.00 aus der zweiten Investition. Dies ist derselbe zukünftige Wert, den wir zuvor bei der Modellierung des Bankkontos berechnet haben.

Das Beispiel mag einfach sein, aber es vermittelt eine sehr wichtige Botschaft, das so genannte Prinzip der Wertadditivität: Der zukünftige Wert einer Reihe von Zahlungsströmen kann als Summe der zukünftigen Werte jedes einzelnen Zahlungsstroms berechnet werden. Dieses Prinzip gilt so lange, wie wir den zukünftigen Wert jedes Cashflows für exakt denselben zukünftigen Zeitpunkt (in unserem Beispiel 4 Jahre in der Zukunft) berechnen.

In unserem Beispiel können wir daher den zukünftigen Wert des Investitionsvorschlags wie folgt berechnen:

\( FV_4 = C_0 \times (1+R)^T + C_2 \times (1+R)^{(T-2)} \)

\(FV_4 = 100'000 \times 1.04^4 + 100'000 \times 1.04^2 \)

\( FV_4=121'550.63+110'250.00=231'800.63 \)

Wie wir bereits mehrfach gesehen haben, kann der zukünftige Wert im Zeitpunkt T eines Cashflows, der zum Zeitpunkt t erfolgt, wie folgt berechnet werden:

\( \bf{FV_T = C_t \times (1+R)^{(T-t)}} \)

In ähnlicher Weise kann der zukünftige Wert einer Reihe von Cashflows zwischen dem Zeitpunkt 0 und dem Zeitpunkt T wie folgt berechnet werden:

\( \bf{FV_T=C_0 (1+R)^T + C_1 (1+R)^{T-1} + C_2 (1+R)^{T-2}+...+C_T}\)

Unter Verwendung des Symbols \( \sum \) zur Bezeichnung der Summe einer Reihe von Argumenten kann dieser letzte Ausdruck wie folgt geschrieben werden:

\( \bf{FV_T = \sum_{t=0}^{T} C_t \times (1+R)^{(T-t)}} \)