4. Lektüre: Future Values mit mehreren Cashflows

4. Mehrere Zahlungseingänge und -ausgänge

Im vorangegangenen Abschnitt haben wir gesehen, dass das Prinzip der Wertadditivität es uns ermöglicht, den zukünftigen Wert einer Reihe von Mittelzuflüssen als die Summe der zukünftigen Werte jedes einzelnen Mittelzuflusses zu berechnen.

In diesem Abschnitt wird gezeigt, dass das Prinzip der Wertadditivität nicht auf Mittelzuflüsse beschränkt ist, sondern für jede beliebige Kette von Cashflows gilt.

Beispiel 3

Angenommen, Sie legen heute 20'000 auf einem Bankkonto an, das eine jährliche Rendite von 4% abwirft. In 2 Jahren heben Sie 10'000 ab, und in 4 Jahren investieren Sie weitere 20'000. Wie viel Geld werden Sie in 8 Jahren auf dem Konto haben?

Wie zuvor können wir den zukünftigen Wert des Investitionsvorschlags auf 2 Arten berechnen, nämlich:

- Modellierung der Entwicklung des Kontostands von Jahr zu Jahr

- Berechnung der Summe der zukünftigen Werte der einzelnen Zahlungsströme

Modellierung des Kontostands

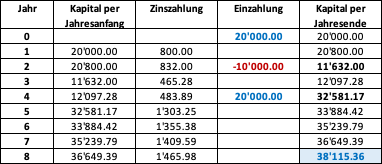

Die folgende Tabelle zeigt die Entwicklung eines Kontos, das eine Rendite von 4% erwirtschaftet und die oben beschriebenen Zahlungsströme aufweist. Siehe auch die beigefügte Excel-Datei.

In Worten:

- In den ersten beiden Jahren wirft die Anlage von 20'000 eine jährliche Rendite von 4% ab (d.h. 800 im Jahr 1 und 832 im Jahr 2), so dass das Guthaben am Ende des Jahres 2 (unmittelbar vor der Entnahme) auf 21'632 ansteigt.

- Zu diesem Zeitpunkt heben Sie 10'000 vom Konto ab, so dass am Ende des Jahres 2 ein Saldo von 11'632 verbleibt.

- Dieses Guthaben wird dann in den Jahren 3 (11'632 × 0.04 = 465.28) und 4 (12'097.28 × 0.04 = 483.89) verzinst, so dass sich das Guthaben am Ende des Jahres 4 (unmittelbar vor der zusätzlichen Einzahlung) auf 12'581.17 erhöht.

- Mit der zusätzlichen Investition im Jahr 4 erhöht sich der Gesamtsaldo dann auf 32'581.17.

- Auf diesen Betrag erhalten Sie in den verbleibenden 4 Jahren Zinsen, so dass der Gesamtsaldo des Kontos in 8 Jahren 38'115.36 beträgt.

Anders ausgedrückt: Das Verfahren zur Ermittlung des künftigen Wertes des Kontos ist identisch mit dem vorherigen Beispiel 1. Der einzige numerische Unterschied besteht darin, dass wir für Auszahlungen negative Zahlen verwenden, so dass wir alle Geldabflüsse vom Kontostand zum Zeitpunkt des Abflusses abziehen.

Summe der Zukunftswerte (Future Values)

Alternativ können wir das Prinzip der Wertadditivität anwenden und die Summe der zukünftigen Werte jedes einzelnen Cashflows berechnen, um den Kontostand in 8 Jahren zu erhalten. In unserer Standardgleichung aus dem vorangegangenen Abschnitt besteht der einzige bemerkenswerte Unterschied darin, dass wir negative Werte für Mittelabflüsse verwenden:

\( \bf{FV_T = \sum_{t=0}^{T} C_t \times (1+R)^{(T-t)}} \)

In unserem Beispiel mit einem anfänglichen Zufluss von 20'000 (C0 = 20'000), einem Abfluss von 10'000 im Jahr 2 (C2 = -10'000) und einem Zufluss von 20'000 im Jahr 4 (C4 = 20'000) beträgt der zukünftige Wert am Ende des Jahres 8 (FV8) 38'115.36:

\( FV_8 = 20'000 \times 1.04^8 - 10'000 \times 1.04^6 + 20'000 \times 1.04^4 \)

\( FV_8 = 27'371.38 - 12'653.19 + 23'397.17 = 38'115.36\)

Mit diesem Wissen sind wir nun in der Lage, den zukünftigen Wert eines jeden Cashflow-Stroms zu berechnen!