Lektüre: Grundlagen der Netto-Cashflows

1. Einführung

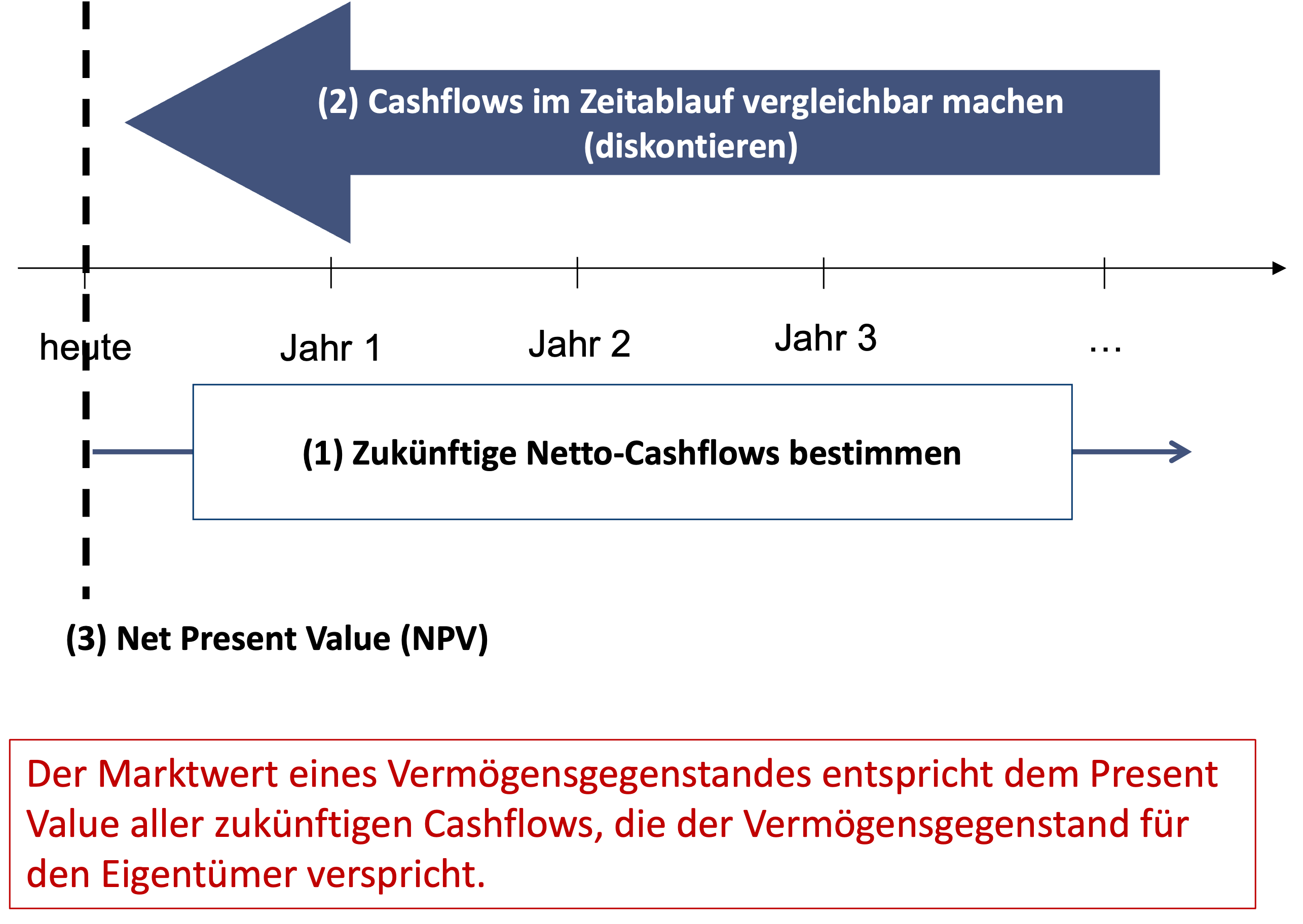

Vom Modul NPV und andere Investitionskriterien wissen wir, dass wir zur Bestimmung des NPV von Projekten die "relevante zukünftige Cashflows" schätzen und diese dann mit den passenden risikoadjustierten Kapitalkosten im Zeitablauf vergleichbar machen (diskontieren). Bei den "relevanten" Cashflows handelt es sich dabei, wie eingangs zu diesem Modul bereits erwähnt, um die sogenannten Netto-Cashflows. Die folgende Abbildung fasst die grundlegende Bewertungslogik zusammen:

In diesem Modul wird ausführlicher erörtert, was die Netto-Cashflows sind und wie wir sie schätzen können. Dies ist unbestreitbar der wichtigste Schritt in jeder Investitionsrechnung. Das Modul Risiko, Rendite und Kapitalkosten zeigt dann, wie man die passenden risikoadjustierten Kapitalkosten schätzt.

Das Ziel der ganzen Übung...

Bevor wir uns mit den Einzelheiten der Berechnung dieser Cashflows befassen, ist es sinnvoll, einen Schritt zurückzutreten und uns daran zu erinnern, wonach wir eigentlich suchen:

-

Bei der Investitionsrechnung sind wir grundsätzlich am finanziellen Gesamtwert eines Projekts interessiert.

-

Die Netto-Cashflows sollten daher jeweils den gesamten Cashflow widerspiegeln, den das Projekt für alle Kapitalgeber zusammen generiert.

-

Folglich sollte der Netto-Cashflow aufzeigen, wieviel Geld in einer Periode für die Kapitalgeber übrig bleibt, nachdem alle anderen Stakeholder eine angemessene Entschädigung erhalten haben.

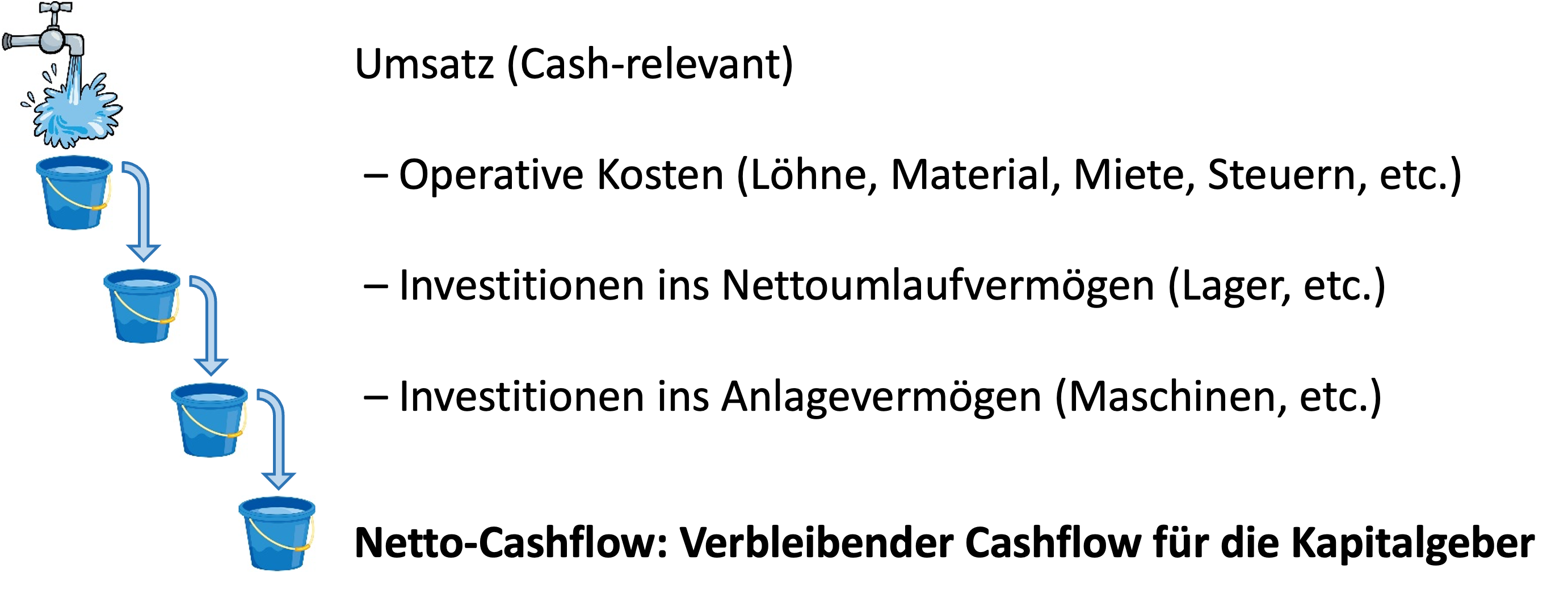

Dieser Cashflow wird als Netto-Cashflow des Projekts bezeichnet. Der folgende Wasserfall veranschaulicht die Logik des Netto-Cashflows:

Der Netto-Cashflow gibt an, wie viel Geld ein Projekt pro Periode erwirtschaftet, nachdem die operativen Kosten gedeckt sind (z. B. Gehälter für Mitarbeiter, Materialeinkauf, Mietzahlungen, Steuern usw.) und nachdem die erforderlichen Investitionen ins Umlauf- sowie ins Anlagevermögen getätigt wurden (z. B. Aufbau von Lager, Erwerb von Maschinen und Einrichtungen).