Lektüre: Barwerte (Present Values)

1. Einführung

Inzwischen sind wir mit dem Konzept der Zukunftswerte (Future Values) gut vertraut: Wenn wir einen Cashflow zum Zeitpunkt t (Ct) erhalten, können wir seinen Wert zu einem zukünftigen Zeitpunkt T leicht berechnen, unter der Annahme, dass die Investition am Ende jeder Investitionsperiode eine konstante Rendite von R abwirft:

\( FV_T = C_t \times (1+R)^{(T-t)} \)

Oftmals wollen wir jedoch in die entgegengesetzte Richtung gehen. Wir wollen wissen, wie wertvoll ein bestimmter zukünftiger Cashflow aus heutiger Sicht ist. Wir wollen zum Beispiel wissen, ob die künftigen Cashflows eines bestimmten Investitionsprojekts den heutigen Kaufpreis rechtfertigen. Der so genannte Gegenwartswert oder Barwert (eng. Present Value) liefert die Antwort.

Der Present Value gibt an, wie viel Geld wir heute in einen alternativen Vermögenswert mit gleichem Risiko investieren müssen, um genau die gleichen Cashflows zu erzielen wie das betreffende Investitionsprojekt.

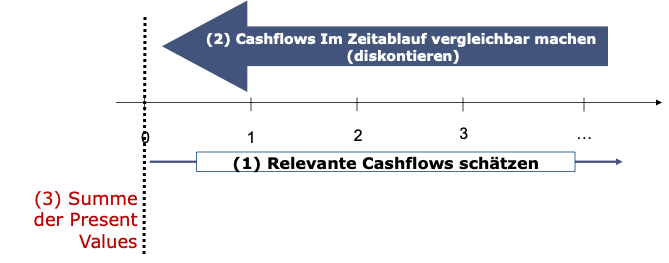

Die folgende Grafik veranschaulicht die grundlegende Logik des Present Values und der Beurteilung von Investitionsentscheiden:

Der Present Value ist wohl das wichtigste Instrument im Werkzeugkasten von Finanzfachleuten. In diesem Abschnitt wird das Grundkonzept des Present Value erläutert und erklärt, wie dieses Konzept auf bestimmte Bewertungssituationen angewendet werden kann. Ausserdem wird kurz auf die wichtigsten Annahmen eingegangen, die wir bei der Arbeit mit Present Values treffen.

Die Fähigkeit, Present Values zu berechnen (und zu verstehen), ist ein äußerst mächtiges und nützliches Instrument im Werkzeugkasten von Investoren und Finanzmanagern. Bei den meisten Investitionsprojekten geht es um einen Kompromiss zwischen der Investition von Geld in der Gegenwart und dem Erhalt von Auszahlungen in der Zukunft. Um zu verstehen, ob solche Investitionsvorschläge finanziell sinnvoll sind, müssen wir die Cashflows über die Zeit hinweg vergleichbar machen. Genau das tut der Barwert.

In diesem Abschnitt behandeln wir die folgenden Themen:

-

Wir beginnen mit einem einfachen Beispiel, um zu zeigen, wie Present Values funktionieren. Dabei lernen wir die Diskontierung kennen, d. h. den Mechanismus, der künftige Cashflows in Gegenwartswerte umwandelt. Wir sprechen auch über die entscheidenden Annahmen, die wir bei der Diskontierung zukünftiger Cashflows treffen: Wir benötigen eine alternative Investitionsmöglichkeit mit identischem Risiko, deren erwartete Rendite wir schätzen können.

-

Zweitens lernen wir die so genannten Diskontierungsfaktoren kennen, mit denen wir künftige Cashflows schnell in Gegenwartswerte umrechnen können.

-

Drittens erörtern wir, wie man mit unterschiedlichen Verzinsungsfrequenzen umgeht und wie man den effektiven Jahreszins (EAR) zur Berechnung der Present Values verwendet.

-

Viertens zeigen wir, wie man das Konzept der Gegenwartswerte auf Investitionsvorschläge mit mehreren Zahlungsströmen ausdehnt.

-

Schließlich gehen wir ein weiteres Beispiel durch, um die wichtigen Werkzeuge aus diesem Abschnitt zu üben.