Lektüre: Internal Rate of Return (IRR)

5. Herausforderungen mit dem IRR

5.1. Investition oder Finanzierung?

Beispiel 3

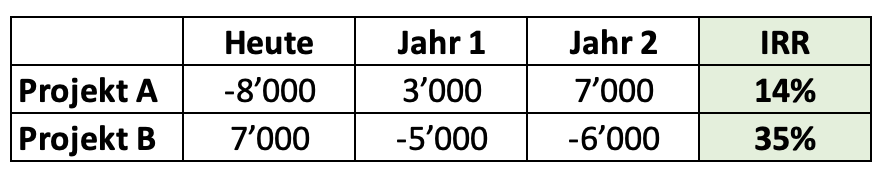

Nehmen wir an, wir könnten zwischen den folgenden beiden Projekten A und B auswählen:

Die Spalte ganz rechts zeigt, dass Projekt A einen IRR von 14% hat während Projekt B einen IRR von 35% aufweist. Welches Projekt sollten wir auswählen?

Die erste Reaktion könnte sein, der Standard-IRR-Regel zu folgen und sich für Projekt B zu entscheiden, da Projekt B eine viel höhere Rendite (35%) als Projekt A (14%) aufweist. Warum ist diese erste Reaktion aber falsch?

Die Projekte A und B haben grundsätzlich unterschiedliche Cashflow-Muster!

- Projekt A ist ein Standard-Investitionsprojekt: Wir investieren heute Geld (Mittelabfluss) und erhalten in der Zukunft Geld zurück (Mittelzufluss). Für ein solches Investitionsprojekt ist ein hoher IRR gut, weil er uns sagt, dass das investierte Kapital eine hohe Rendite verspricht.

- Bei Projekt B handelt es sich dagegen um ein Finanzierungsprojekt: Wir erhalten heute Geld (Mittelzufluss) und geben in der Zukunft Geld zurück (Mittelabfluss). Für ein solches Finanzierungsprojekt ist ein hoher IRR schlecht, denn er bedeutet, dass wir einen hohen Zinssatz für das geliehene Geld zahlen müssen!

Eine hohe Rendite ist nur wünschenswert, wenn wir Geld investieren. Wenn wir hingegen Geld leihen, möchten wir dies zu möglichst günstigen Konditionen (tiefer Zins) tun! Folglich ist die IRR-Regel für Kreditaufnahme- und Investitionsprojekte nicht die gleiche. Je nachdem, ob es sich um ein Kreditaufnahme- oder ein Investitionsprojekt handelt, lautet die überarbeitete IRR-Regel:

-

Finanzierungsprojekte: Ein Finanzierungsprojekt ist wertschöpfend, wenn der IRR KLEINER ist als die Kapitalkosten.

-

Investitionsprojekte: Ein Investitionsprojekt ist wertschöpfend, wenn der IRR HÖHER ist als die Kapitalkosten.

Wie wir später sehen werden, ist es nicht immer einfach zu bestimmen, ob ein Vorschlag die Merkmale eines Finanzierungs- oder eines Investitionsprojekts aufweist. Dies müssen wir bei der Anwendung der IRR-Regel im Auge behalten!

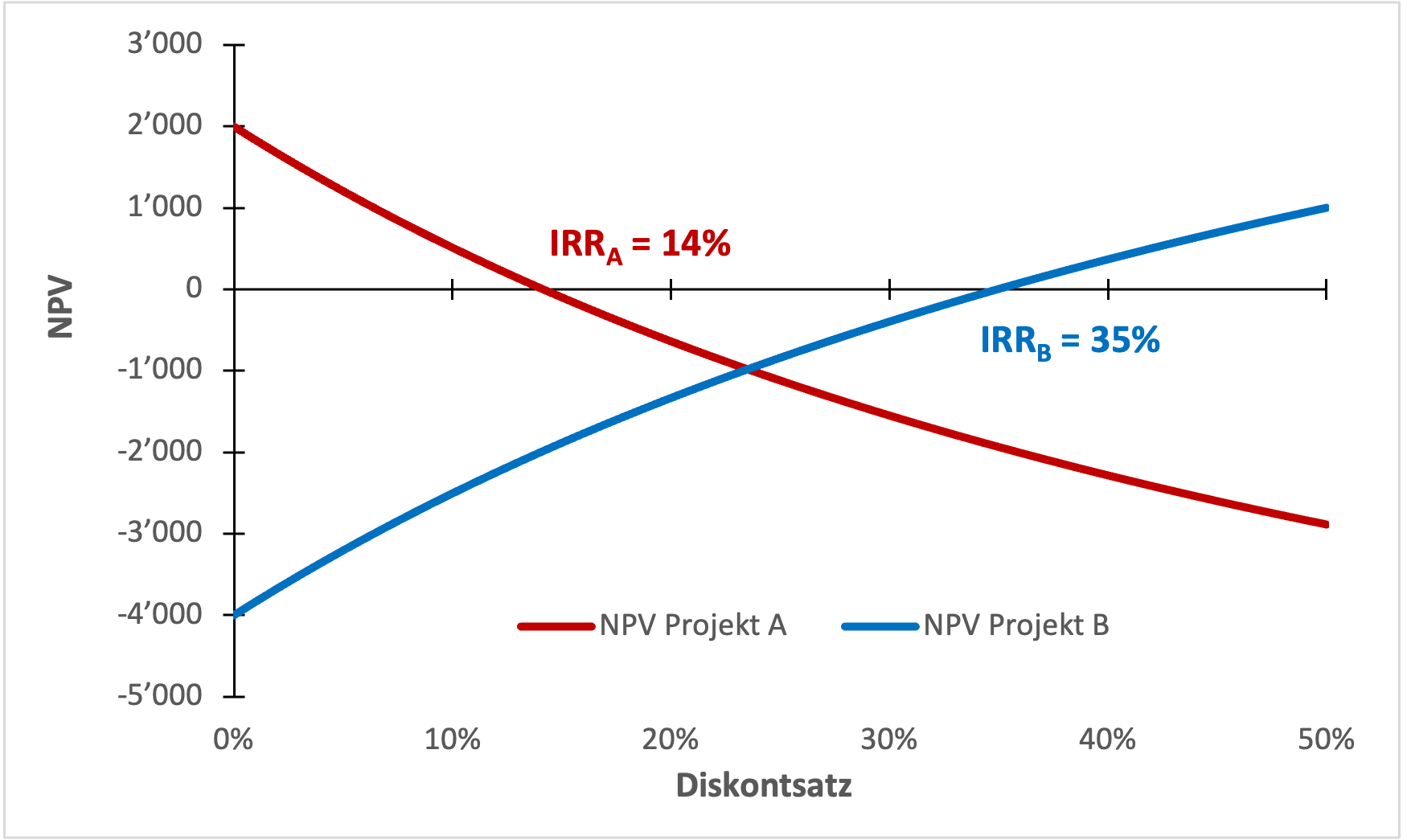

Die NPV-Regel ist gegen dieses Problem immun. Das folgende Diagramm zeigt das NPV-Profil der Projekte A und B als Funktion des Diskontsatzes:

- In Übereinstimmung mit den obigen Überlegungen sehen wir, dass der Kapitalwert des Investitionsprojekts A sinkt, wenn die Kapitalkosten steigen, da die zukünftigen Mittelzuflüsse heute einen tieferen Present Value haben. Wir sollten nur in Projekt A investieren, wenn die Kapitalkosten unter 14% liegen. In diesem Fall hat das Projekt A einen positiven NPV.

- Projekt B hingegen wird wertvoller, je höher die Kapitalkosten sind. Ein höherer Diskontsatz senkt den Present Value unserer künftigen Rückzahlungen (z.B. Zins- und Amortisationszahlungen). Der IRR von 35% zeigt jedoch, dass die Kapitalkosten höher als 35% sein müssten, um Projekt B zu rechtfertigen. Wenn die Kapitalkosten niedriger sind (d. h. wenn wir uns zu einem niedrigeren Zinssatz als 35% finanzieren können), sollten wir Projekt B nicht annehmen!