Lektüre: Internal Rate of Return (IRR)

5. Herausforderungen mit dem IRR

5.4. Sich gegenseitig ausschliessende Projekte

Bei Projekten gibt es oft mehrere Alternativen und die verfügbaren Ressourcen können unterschiedlich genutzt werden. Ein Immobilienentwickler könnte zum Beispiel bei einem neu erworbenen Grundstück zwischen Wohnbau oder gewerblicher Nutzung wählen. Mit der Entscheidung für eine Alternative entscheidet sich der Immobilienentwickler auch gegen andere potenzielle Nutzungsmöglichkeiten. Anders ausgedrückt: Die Projektalternativen schließen sich gegenseitig aus. In solchen Bewertungssituationen kann die IRR-Regel irreführend sein.

Beispiel 6

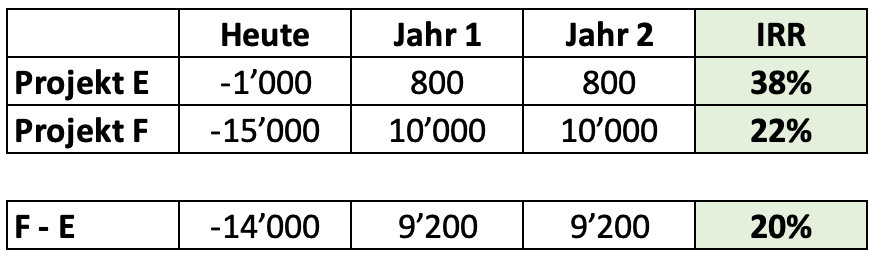

Angenommen, wir können zwischen den folgenden sich gegenseitig ausschliessenden Projekten wählen. Welches Projekt sollten wir auswählen, wenn die Kapitalkosten 10% betragen?

Auf der Grundlage der IRR-Regel würden wir uns für Projekt E entscheiden, da sein IRR von 38% deutlich höher ist als der von Projekt F (22%). Aber ist Projekt E wirklich besser? Sein IRR ist zwar höher, aber das Projekt selbst ist viel kleiner. Wenn wir uns also für Projekt E entscheiden, erzielen wir eine hohe Rendite auf einer vergleichsweise kleine Investition. Wäre es finanziell attraktiver, eine kleinere Rendite auf einer viel grösseren Investition zu erzielen?

Die IRR-Regel kann diese Frage nicht beantworten. Um eine Antwort zu finden, können wir den NPV heranziehen, der eindeutig besagt, dass wir uns für das Projekt F entscheiden sollten (erinnern wir uns daran, dass die angenommenen Kapitalkosten 10% betragen):

\( NPV_E = -1'000 + \frac{800}{1.1} + \frac{800}{1.1^2} = 388 \)

\( NPV_F = -15'000 + \frac{10'000}{1.1} + \frac{10'000}{1.1^2} = 2'355 \)

Wenn die Projekte E und F die einzigen verfügbaren Investitionsmöglichkeiten sind, sollten wir uns für das Projekt F entscheiden, weil es mehr Geld gut anlegt. Sein NPV von 2'355 ist wesentlich höher als der NPV von Projekt E (388).

Die Standard-IRR-Regel lässt die Grösse des Projekts außer Acht. Wenn wir es mit Projektalternativen zu tun haben, die sehr unterschiedliche Investitionsanforderungen haben, kann sie daher keine vollständige Antwort geben. Bei der NPV-Regel ist dieses Problem nicht zu beobachten. Wir sollten daher den IRR immer zusammen mit dem NPV angeben.

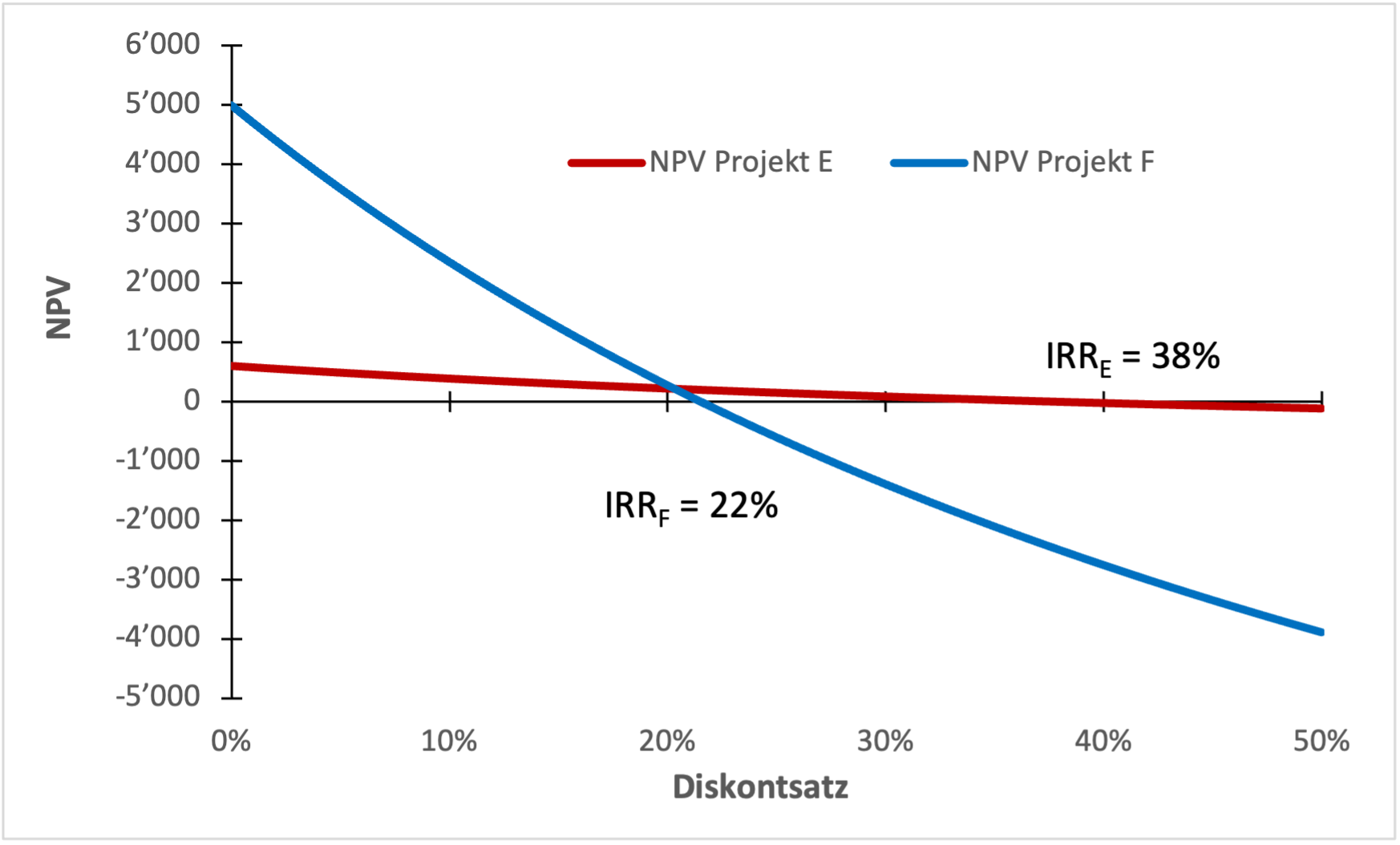

Wenn wir die relevanten Kapitalkosten nicht kennen, können wir das NPV-Profil der Projekte als eine Funktion des Diskontsatzes zeichnen:

Dieses Profil zeigt deutlich, dass das Projekt F vorzuziehen ist, wenn die Kapitalkosten unter etwa 20% liegen. Nur wenn die Kapitalkosten über 20% liegen, sollten wir uns für Projekt E entscheiden. Wenn die Kapitalkosten über 38% liegen, sollten wir überhaupt nicht investieren.

IRR der inkrementellen Cashflows

Grundsätzlich kann die IRR-Regel auch so angepasst werden, dass sie mit sich gegenseitig ausschliessenden Investitionsentscheidungen mit stark unterschiedlichem Kapitalbedarf umgehen kann. Das funktioniert folgendermassen:

-

Wir beginnen die Analyse mit dem kleineren Projekt, das den höheren IRR aufweist (wenn die grössere Projektalternative einen höheren IRR aufweist, entscheiden wir uns direkt für diese Alternative).

-

Dann berechnen wir pro Periode die zusätzlichen Cashflows, die das grössere Projekt im Vergleich zum kleineren bietet. Für diese zusätzlichen Cashflows bestimmen wir den IRR (und NPV). Wenn der IRR der zusätzlichen Cashflows die Kapitalkosten übersteigt, wissen wir, dass sich die zusätzliche Investition in das grössere Projekt lohnt und wir uns entsprechend für dieses Projekt entscheiden sollten.

Im Fall von Beispiel 6 sind die inkrementellen Cashflows von Projekt F:

- Zusätzliche Investition heute: 14'000

- Zusätzliche Cashflows in Jahr 1 und Jahr 2: 9'200

Der IRR der inkrementellen Cashflows ist 20%:

\( NPV_{20\%} = -14'000 + \frac{9'200}{1.2} + \frac{9'200}{1.1^2} = 0 \)

Bei einem Diskontsatz von 10% liegt die Rendite, die wir mit der zusätzlichen Investition erzielen können, also deutlich über den Kapitalkosten. Wir sollten uns daher für Projekt F anstelle von Projekt E entscheiden.

Beispiel 7

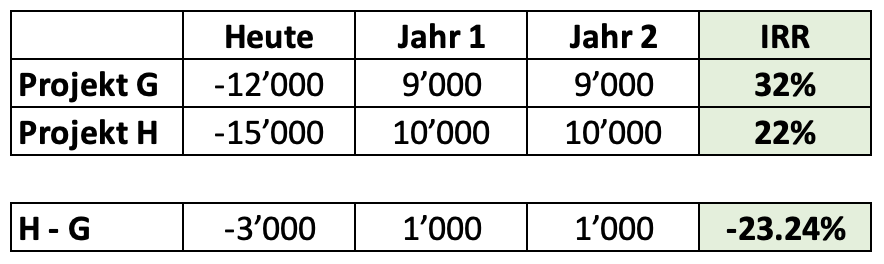

Wir haben die Wahl zwischen den beiden folgenden Projekten G und H. Welches Projekt wählen wir auf der Grundlage der IRR-Regel, wenn die Kapitalkosten 10% betragen?

Projekt G hat den höheren IRR als Projekt H (32% vs. 22%), ist aber auch etwas kleiner (Anfangsinvestition von 12'000 vs. 15'000). Anknüpfend an die Diskussion in Beispiel 6 stellt sich die Frage, ob die zusätzliche Investition von 3'000, die mit Projekt H verbunden ist, eine Rendite erwirtschaftet, die über den Kapitalkosten liegt.

Die Antwort lautet eindeutig nein. Wie die obige Tabelle zeigt, generiert das Projekt H nur einen zusätzlichen Mittelzufluss von 1'000 pro Jahr. Der IRR dieser zusätzlichen Mittelzuflüsse beträgt -23.24%. Im Vergleich zu Projekt G ist Projekt H also wertvernichtend. Wir sollten uns für das Projekt G entscheiden.

Diese Antwort erhalten wir auch, wenn wir die NPV-Regel anwenden (wir gehen von einem Kapitalkostensatz von 10% aus):

\( NPV_G = -12'000 + \frac{9'000}{1.1} + \frac{9'000}{1.1^2} = 3'620 \)

\( NPV_H = -15'000 + \frac{10'000}{1.1} + \frac{10'000}{1.1^2} = 2'355 \)

Der NPV von Projekt G übersteigt den von Projekt H um 1'265. Die NPV-Regel sagt uns also, dass wir uns für Projekt G entscheiden sollten.

Unterschiedliche Investitionshorizonte

Die vorangegangenen Beispiele haben gezeigt, dass die IRR-Regel in ihrer reinen Form unzuverlässig ist, wenn es um Projekte mit (stark) unterschiedlichen Investitionsvolumen geht. Das Gleiche gilt für Projekte mit unterschiedlichen Investitionshorizonten, wie das folgende Beispiel zeigt.

Beispiel 8

Betrachten wir die folgenden beiden Projekte I und J. Welches Projekt sollten wir auf der Grundlage der IRR-Regel wählen, wenn die Kapitalkosten 10% betragen?

Beide Projekte erfordern heute die gleiche Anfangsinvestition von 12'000. Projekt I läuft dann 2 Jahre und erzielt einen IRR von 32%. Im Gegensatz dazu läuft Projekt J 5 Jahre lang und erzielt einen IRR von 25 %. Folglich würde uns die Standard-IRR-Regel sagen, dass wir uns für Projekt I entscheiden sollten, da sein IRR höher ist. Aber ist Projekt I wirklich besser? Anders ausgedrückt: Ist es besser, in 2 Jahren 32% pro Jahr zu verdienen, wenn wir mit dem anderen Projekt über 5 Jahren jeweils 25% pro Jahr verdienen können? Die Standard-IRR-Regel gibt darauf keine Antwort.

Um eine Antwort zu finden, können wir die NPV der beiden Projekte berechnen oder den inkrementellen IRR von Projekt J im Vergleich zu Projekt I analysieren. Beide Analysen führen zum gleichen Ergebnis: Wir sind finanziell besser dran, wenn wir uns für Projekt J entscheiden, d.h. für das Projekt mit der niedrigeren Rendite über den längeren Investitionszeitraum. Der Kapitalwert von Projekt J ist um 1'439 höher (5'059 vs. 3'620):

\( NPV_I = -12'000 + \frac{9'000}{1.1} + \frac{9'000}{1.1^2} = 3'620 \)

\( NPV_J = -12'000 + \frac{4'500}{1.1} + \frac{4'500}{1.1^2}+...+\frac{4'500}{1.1^5} = 5'059 \)

Und der IRR der inkrementellen Cashflows ist 18% und liegt damit deutlich über den Kapitalkosten von 10%:

Wie dieses Beispiel zeigt, kann die Standard-IRR-Regel daher bei der Bewertung von Projekten mit unterschiedlichen Investitionshorizonten irreführend sein.

Interessanterweise werden viele Praktiker argumentieren, dass Projekt I immer noch besser ist als J, weil es das Kapital schneller zurückbringt. Dieses Kapital steht dann für die Reinvestition in neue Projekte mit positivem Kapitalwert zur Verfügung. Dieses Argument ist zwar prinzipiell stichhaltig, beruht aber auf einem grundlegend anderen Investitionsszenario als dem, das wir in Beispiel 8 betrachtet haben:

-

Erstens wird dabei unterstellt, dass es zusätzliche Projekte mit positivem NPV gibt, die zu einem späteren Zeitpunkt (z. B. in drei Jahren) in Angriff genommen werden können.

-

Zweitens wird davon ausgegangen, dass allfällige zusätzliche Projekte mit Projekt J unvereinbar sind und nur in Kombination mit I gestartet werden können.

-

Und drittens wird von einer Art finanzieller Beschränkung ausgegangen, so dass wir auf die Auszahlungen von Projekt I warten müssen, um genügend Mittel für den Start von Projekt K zur Verfügung zu haben.

Mit diesen zusätzlichen Annahmen könnte es durchaus sein, dass sich Projekt I als wertvoller erweist als Projekt J. Ohne diese Annahmen ist es eindeutig weniger wertvoll. Gerade die Annahme, dass die Finanzierungsmöglichkeiten eingeschränkt ist, ist zumindest bei vielen reifen Unternehmen fragwürdig. Diese Unternehmen erwirtschaften oft mehr Geld aus bestehenden Projekten, als sie in neue Projekte reinvestieren können. Die massiven Ausschüttungs- und Aktienrückkaufprogramme, die wir wir bei börsenkotierten Unternehmen beobachten, ist ein klares Indiz für diese fehlenden Investitionsmöglichkeiten (vlg. dazu auch das Modul Payout Policy).

Und selbst wenn es Finanzierungsbeschränkungen gibt, wird die IRR-Regel im Allgemeinen nicht in der Lage sein, die beste Investitionsstrategie innerhalb dieser Beschränkungen zu ermitteln.